iDeCo初心者必見! 投資信託・取扱数トップ3を誇る大手ネット証券の魅力とは!?

巷で耳にする機会が増えてきた「iDeCo」。

今回はどのような制度なのか紹介していきます。

またネット上では多数の運用者から「手数料がかかる」「60歳まで引き出せない」など、メリット・デメリットについて声が上がっている様子で…。

iDeCoとは

iDeCoとは「国の年金とは別に自分で老後資金を蓄えるための年金制度」です。

加入は任意で20歳以上65歳未満、基本的に国民年金の被保険者が対象。給付は公的年金に上乗せして受給します。

運用益(通常20.315%)の再投資が非課税になり、掛金全額を所得税控除され節税になる利点も。

投資したお金は原則として、60歳まで引き出せません。

掛金は月々5,000円以上1,000円単位で運用商品は「元本確保商品」と「投資信託」の2つに分類されます。

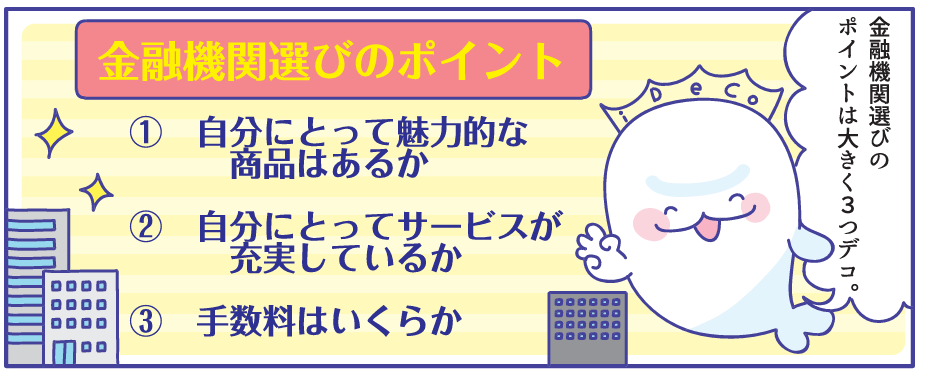

金融機関選びのポイント

金融機関を選ぶ際には何を決め手に選んだよいのでしょうか?大きく注力すべきポイントは3つです。

iDeCo初心者おすすめの金融機関

現在、iDeCoを取り扱う金融機関は約160社。その中から1社だけ選ばなければなりません。

そこで大手ネット証券で投資信託の取扱数トップ3社をご案内します。

1つめは「SBI証券」です。最適な投資信託や元本保証商品を提案してくれる「SBI-iDeCoロボ」を採用。

2つめの「楽天証券」は、初心者でも始めやすいようにiDeCoに関するサポート体制を整えています。

3つめは「松井証券」。HPにiDeCo向けの投資信託が詳しく説明されているので、商品を選ぶ際に参考にしやすいです。

iDeCoのメリット・デメリットについて反響は?

ちなみに、iDeCoのメリット・デメリットについてネット上で多数の意見が出ているもよう。

中でも「60歳まで引き出し不可」に関しては、短所として捉えるコメントが散見されます。

また、「毎月、手数料がかかる」とお悩みの声も。対して「引き出せないので強制運用決定!「残るお金が増えて万歳!」と大手を振る人など、長所を強調する意見がみられました。

【2,022年からほぼ全員対象】iDeCoは老後資金問題の解決策になるのか?よくある質問6つに回答【株式投資編】

まとめ

「人生100年時代」を迎える昨今。豊かな老後に備えiDeCoを検討してみてはいかがでしょうか?